前言

随着中国车企的崛起,走向全球的中国车企在海外市场同样会遇到“本土化”失策的问题。因此,在新的海外市场重新建立对市场及消费者的认知十分重要。本报告为车企出海专题-泰国EV市场篇(下),结合泰国新能源汽车市场竞争现状与消费者特征,对车企出海可能关心的问题进行了分析。

01 市场动向——乘用车增速较快,基础设施相对滞后

市场增速

泰国一直是东南亚地区重要的汽车生产基地。在汽车电气化转型的背景下,泰国的新能源汽车的发展同样迅猛,各类EV市场增速明显。其中BEV(纯电车型)与HEV(混动车型)在过去5年里表现强势,复合增长率分别为165.2%与43.3%。在车型保有量方面,同样以BEV和HEV占据主导,而PHEV(插混车型)仅仅占6.5%的份额。特别是泰国的BEV市场,根据三井物产全球战略研究所数据,泰国无论是BEV的销量还是增速,均远高于其它东南亚国家。

基础设施

面对本国EV市场的迅速发展,泰国以充电桩为代表的基础设施建设也在保持高速发展。预计2023年至2026年充电桩累计复合增长率将达到29.1%,至2026年充电桩总数可能会突破1万,泰国政府计划在2030年快充桩数量达到1.2万座。虽然泰国充电桩在保持增长,政府也制定了相应计划,泰国充电桩建设仍然存在少而慢,增速与新能源汽车增速不匹配的问题。例如,目前泰国车桩比约为14:1~18:1(参考我国车桩比约为3:1),且许多厂商的建设的充电桩仍然是慢充桩比例较高。如果不进一步加速充电桩普及速度,未来伴随着新能源汽车的继续增长,车桩比可能会持续扩大。因此,泰国新能源汽车配套的基础设施建设仍然有较大的增长空间。

02 竞争格局——中国品牌表现亮眼

泰国EV汽车的渠道与分销方式与传统燃油车类似,以品牌自产自营与代理经销模式为主。其中,例如BMW,特斯拉等欧美车企以官方自营自销的模式为主。中国品牌除长城汽车以外,BYD,江淮汽车,五菱等则偏向于在当地寻找合作伙伴进行销售。

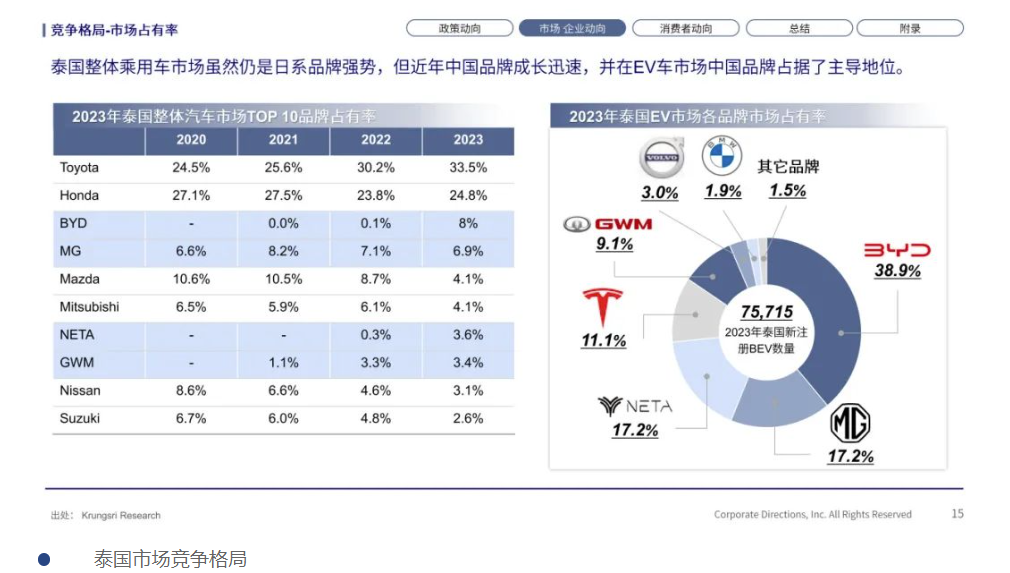

在市占率方面,泰国整体汽车市场TOP10品牌中有4家中国车企上榜,分别为比亚迪(第三),名爵(第四),哪吒汽车(第七),长城汽车(第八),其余均为日系厂商。然而在纯电汽车领域则是显现出中国品牌主导的态势,市占率前三名均为中国品牌,合计占据70%以上的市场份额。

中国车企除了在市场上表现强势外,在产业布局方面同样在积极采取行动。例如长安汽车、广汽埃安、比亚迪等在2024年均在泰国陆续投资布局了生产基地。中国车企生产基地的布局也主要集中在泰国新能源车企较为集中的南部,以三大重要工业园区为主,分别是WHA工业发展园区,东部经济走廊(EEC),阿玛塔工业城(AMATA)。

03 消费动向——车型更偏爱小型车

相较于欧美的传统老牌车企,泰国消费者更加偏爱中国车企的车型。2023年泰国EV新车注册上牌量统计的前5名中,除特斯拉外其余均为均为中国车企。从在售车型总数来看,泰国2024年共有25个品牌,54款车型在售,其中中国品牌数和车型数占比接近5成。

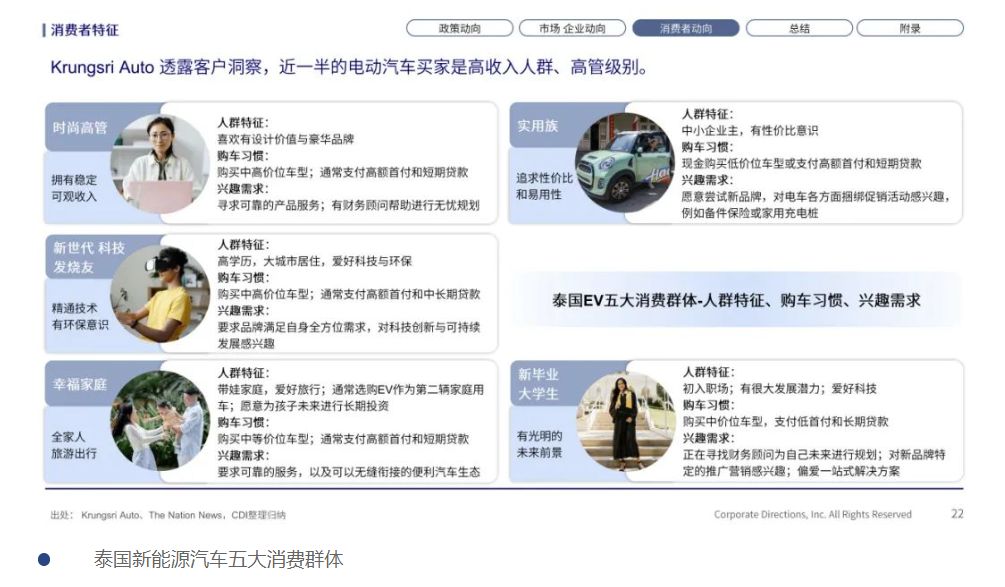

在车型选择方面,泰国消费者更青睐于小型车。例如2023年泰国新上牌车型前三名分别是ATTO3-紧凑型SUV,哪吒V-小型SUV,比亚迪海豚-小型车。从消费者群体特征来看,泰国的EV消费者根据人群特征主要分为5类,近一半买家为高收入的高管群体。而大多数泰国消费者选择EV的原因则是因为电力成本相较于汽油更便宜,且大多数消费者对中国品牌感到较为满意。

04 析道观点——出海并非竞争转移

在政府推动下泰国EV市场得以发展至今。从长远来看,泰国EV产业的持续增长,需要在全球发展较为领先的中国企业更深度的参与,从而打通EV产业及周边配套基础设施。中国车企以此为契机,可以在现有成果基础上打造新阶段出海的商业模式。

然而车企出海泰国并非是简单的竞争转移,也不应当是转嫁国内内卷的结果。建立良性的海外竞争环境才是企业出海长久的来看的策略。因此,中国车企出海泰国,面对陌生的市场与消费者,首先应该对其建立系统化、细分化的认知。例如,企业应当深入到泰国地方了解需求与市场潜力,才能推出相应符合需求的差异化产品。

其次,出海并非车企的“独角戏”,配套产业也需要延续中国速度,尽快建成与完善产-销-服一体的网络体系,不断提升基础设施建设的出海速度。

最后,深入渠道合作,推动与当地资源的合作也十分重要。一方面,泰国是否能持续推进EV产业的利好政策有待观察。另一方面,寻找本土强有力的合作伙伴,加深与当地企业的技术与渠道合作,更有利于在未来先行打通泰国的下沉市场。

想获得更多详情、请点击

联系我们 返回

返回

沪公网安备 31010502004914号

沪公网安备 31010502004914号