中国の消費者は、おそらくWendy’sを一度は試す。

理由は難しくない。

米国で有名なハンバーガーチェーンである。

中国ではまだ珍しい。

四角いビーフパティという見た目の記憶点がある。

「冷凍していない牛肉」という分かりやすい品質訴求もある。

中国語で「尝鲜」という言葉がある。新しいものを一度試してみたい、という消費心理である。中国の都市部消費者、とくに若年層は、この感覚が強い。まだ人が行っていない店、SNSで話題になりそうな商品、海外では有名だが中国では珍しいブランドに敏感である。

Wendy’sにとって、この「最初の一回」は大きなチャンスである。しかし同時に、最大のリスクでもある。

なぜなら、中国市場では一度試されることと、二度目に選ばれることはまったく別の問題だからである。

Wendy’s 店舗。出所:baidu

Wendy’s 店舗。出所:baidu

今回問うべきは、Wendy’sが中国で話題になるかどうかではない。おそらく話題にはなる。1号店が開けば、一定の行列もできるだろう。SNSにも投稿されるだろう。

問題は、その後である。

一度食べた中国消費者は、Wendy’sをどう記憶するのか。

「アメリカの有名ブランドを食べた」で終わるのか。

「確かに肉が違う」と感じるのか。

「この価格ならまた食べたい」と思うのか。

「外売でも使える」と判断するのか。

Wendy’sの中国1,000店計画の本当の難しさは、ここにある。

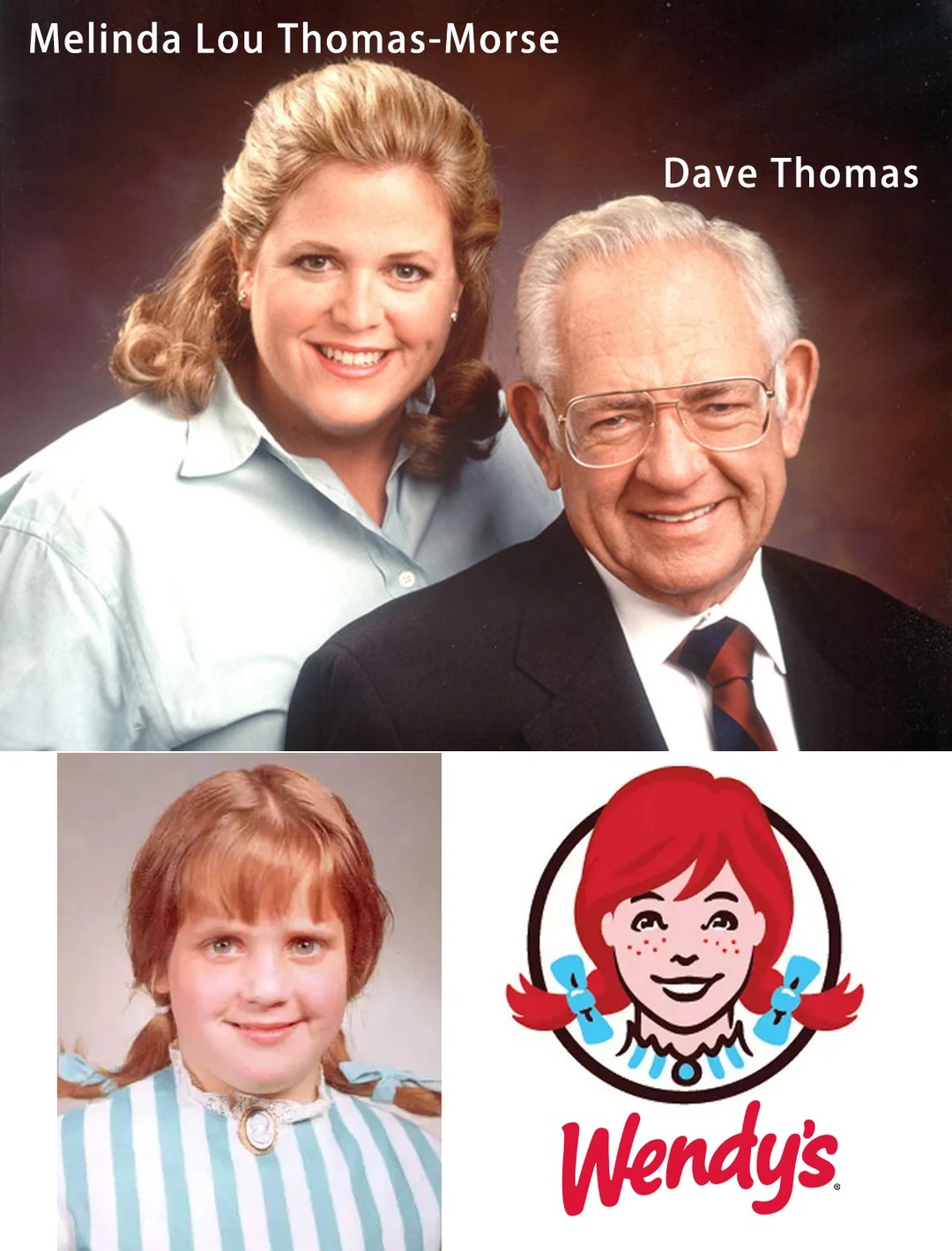

Wendy’sは1969年、米国オハイオ州コロンバスで創業した。創業者はDave Thomas。店名のWendy’sは、彼の娘Melinda Lou Thomasの愛称「Wendy」から取られたものだ。赤毛のおさげ髪の少女のロゴも、この娘をモデルにしている。Wendy’s公式サイトも、1969年11月15日に最初の店舗が開業し、創業初期から四角いビーフパティとFrostyで知られるようになったと説明している。

創業者と娘、Wendy’s logo。出所:Redbook

創業者と娘、Wendy’s logo。出所:Redbook

この名前にまつわる話は、少し複雑である。

Wendy本人は後年、ブランドの顔になることに戸惑いもあったと語っている。父であるDave Thomasも、生前に娘の名前を店名にしたことについて、彼女に負担をかけたと謝ったという。ニューヨーク・ポストやDelishも、Wendy Thomas Morse本人の回想として、父が「Dave’sにしておけばよかった」と語ったエピソードを紹介している。

これは小さな話に見えるが、ブランド理解には重要である。

Wendy’sは、最初から巨大チェーンとして設計された無機質なブランドではない。創業者の家族、名前、品質へのこだわり、手作り感を物語として持つブランドである。

もう一つ有名なのが、四角いパティである。

Wendy’sのハンバーガーは、丸くない。四角い。公式サイトでは、Dave Thomasが「より良いハンバーガー」を作ろうとし、純牛肉を使い、創業以来フレッシュビーフにこだわってきたことが説明されている。

四角いパティには、よく「角を切らない」という意味があると言われる。英語の「not cut corners」には、手を抜かないという意味がある。さらに実務的には、四角い肉が丸いバンズから少しはみ出すことで、消費者に「肉が大きい」「中身が見える」という印象を与えやすい。食品メディアも、四角い形は差別化だけでなく、肉がバンズから見える視覚効果やグリル効率にも関係すると説明している。

つまりWendy’sの四角いパティは、単なるデザインではない。

品質を見せるための視覚装置である。

Wendy’sの四角いパティ。出所:Baidu

Wendy’sの四角いパティ。出所:Baidu

この点は、中国市場でも使える可能性がある。中国の消費者は、分かりやすい記憶点を好む。四角いパティは写真にも残りやすい。SNSでも説明しやすい。

ただし、それだけで勝てるほど、中国市場は簡単ではない。

Wendy’sは2026年5月8日、2026年第1四半期決算の中で、中国に最大1,000店舗を展開するフランチャイズ契約を締結したと発表した。現時点では、中国側パートナー名、1号店の場所、具体的な価格帯、メニュー構成などは明らかにされていない。

同社の世界店舗数は2026年第1四半期末で7,251店。そのうち米国は5,805店、海外は1,446店である。第1四半期の米国システムワイド売上は前年同期比7.3%減だった一方、国際市場は6.0%増だった。つまり、中国進出は単なる海外展開ではなく、米国市場が成熟する中で、国際市場を成長源にする動きでもある。

ここで少し興味深い数字がある。

Wendy’sは創業から約9年後の1978年に、米国で1,000店に到達したと報じられている。今回の中国計画も、10年で1,000店である。もちろん、1970年代の米国市場と2020年代の中国市場はまったく違う。しかし、Wendy’sにとって「1,000店」という数字は、単なる出店目標以上の意味を持つ。ブランドが一つの国で本格的な存在になるための節目なのである。

ただし、今回の中国1,000店は、1970年代の米国1,000店よりはるかに難しい。

なぜなら、中国にはすでに強い競争相手がいるからである。

中国のハンバーガー市場は大きい。

中国メディアでは、2024年の中国ハンバーガー市場規模は約2,100億元とされる。日本円にすると約4.2兆円である。以下、人民元は便宜上、1元=約20円で換算する。

しかし、この市場は空白ではない。

ケンタッキーは中国で1万店を超えている。Yum Chinaの2025年第1四半期発表では、KFC店舗数は11,943店に達している。

マクドナルド中国も、2028年までに中国で1万店体制を目指している。中国日報によれば、同社は年1,000店ペースで出店を進め、中国市場を重要な成長エンジンとして位置づけている。

ケンタッキーとマクドナルド。出所:簡書

ケンタッキーとマクドナルド。出所:簡書

本土系ブランドも強い。

塔斯汀は「中国ハンバーガー」という独自ポジションを作り、若年層を中心に存在感を高めている。華莱士は低価格と下沉市場で広がった。ここでいう下沉市場とは、一線・二線都市ではなく、三線以下の都市、県城、郷鎮などを指す中国の消費市場用語である。

さらにバーガーキングも、中国事業の再成長に向けて現地資本との合弁を進めている。Restaurant Brands Internationalは2025年、中国のCPEと合弁会社を設立し、CPEが3.5億ドルを投資、バーガーキング中国を2035年までに4,000店超へ拡大する計画を発表した。

塔斯汀、華莱士、バーガーキング LOGO。出所:Baidu

塔斯汀、華莱士、バーガーキング LOGO。出所:Baidu

つまり、Wendy’sが入るのは「これからハンバーガーを広める市場」ではない。

すでに消費者はハンバーガーを知っている。

価格も比較している。

外売でも注文している。

本土ブランドにも慣れている。

海外ブランドにも過度な幻想は持っていない。

中国市場でWendy’sが直面するのは、需要の不足ではない。

差別化の難しさである。

中国ハンバーガー市場の競争は、もはや味だけの競争ではない。

競われているのは、少なくとも六つある。

一つ目は、店舗密度である。

どれだけ生活圏に近いか。学校、オフィス、住宅地、商業施設、駅、県城に入れるか。

二つ目は、価格である。

中国消費者は安さだけを見ているわけではない。しかし「性价比」、つまり価格に対する価値の納得感には非常に敏感である。

三つ目は、商品差別化である。

ビーフなのか、チキンなのか。中国風なのか、米国風なのか。現作り感があるのか。外売でも崩れないのか。

四つ目は、外売対応である。

外売とは、中国語でフードデリバリーを指す。中国では外食チェーンにとって、外売は補助チャネルではなく、店舗経営の基礎インフラである。

五つ目は、デジタル運営である。

アプリ、ミニプログラム、会員、クーポン、ポイント、SNS、プラットフォーム販促。これらを使いこなせなければ、消費者との接点を持てない。

六つ目は、現地経営力である。

出店、人材、加盟、調達、政府対応、SNS、プラットフォーム運用を一体で動かす力である。

Wendy’sが1,000店を目指すということは、1,000個の店舗を開けるという話ではない。

この六つの競争軸に耐えられる事業システムを作るということである。

既存プレイヤーは、それぞれ違う答えを出している。

ケンタッキーの答えは、徹底した現地化である。

中国のケンタッキーは、日本人が想像する「フライドチキンの店」とはかなり違う。朝食、粥、豆乳、米飯、エッグタルト、コーヒー、地域限定商品まで含め、朝から夜まで使える多時間帯ファストフードになっている。ケンタッキーは、中国市場で最も中国化された外資ファストフードと言ってよい。

マクドナルドの答えは、現地資本とデジタル化である。

マクドナルド中国は、グローバルブランドでありながら、中国ではかなり現地化された経営体制を取っている。出店、会員、アプリ、外売、店舗標準化を組み合わせ、日常利用のインフラになろうとしている。

塔斯汀の答えは、「中国ハンバーガー」である。

塔斯汀は、ハンバーガーという西洋式商品を、中国の食文化と若年層の国潮消費に結びつけた。国潮とは、中国ブランド、中国文化、中国的デザインを肯定的に消費する若年層トレンドである。塔斯汀は、焼きたて感のあるバンズ、中国風の味付け、SNSで拡散しやすい表現を組み合わせ、「マクドナルドの代替品」ではなく、「中国人のためのハンバーガー」という文脈を作った。

華莱士の答えは、低価格と下沉市場である。

大都市中心部でブランド体験を売るのではなく、県城、学校周辺、住宅地で日常的に使われる低価格ファストフードとして広がった。ただし、低価格は強い武器である一方、ブランド認知が「安い」に固定されると、次の成長段階で価格を上げにくい。

バーガーキングの答えは、再ローカル化である。

グローバルブランドでありながら、中国ではマクドナルドやケンタッキーほど日常化しきれていない。そのため、現地資本と組み直し、商品開発、マーケティング、店舗開発、運営を中国側の実行力に寄せようとしている。

各プレイヤー商品。出所:Baidu

各プレイヤー商品。出所:Baidu

ここから見えることは明確である。

中国で勝っている外資ブランドは、本国モデルをそのまま輸出していない。

中国市場で、もう一度作り直している。

では、Wendy’sには何があるのか。

第一に、四角いパティがある。

これは小さいが、重要な記憶点である。中国市場では、視覚的に説明しやすい特徴は強い。丸いハンバーガーが並ぶ中で、四角い肉がバンズからはみ出していることは、SNS上でも伝わりやすい。

第二に、「冷凍していない牛肉」がある。

Wendy’sは公式に、1969年の創業以来、フレッシュで冷凍していない牛肉を重視してきたと説明している。

ただし、この訴求は注意が必要である。

中国市場では、品質、安心、現作り感、肉感といった言葉は、すでに多くのブランドが使っている。マクドナルドも品質を語る。ケンタッキーも安心を語る。バーガーキングも肉感を語る。塔斯汀も現作り感を語る。Shake Shackもプレミアム感を語る。

つまり、Wendy’sの武器は存在するが、それをそのまま言えば差別化できるわけではない。

第三に、Frostyがある。

Wendy’sのFrostyは、創業初期からの象徴的商品である。公式サイトでも、創業当初から四角いパティとともにFrostyがブランドを特徴づけてきたと説明されている。

これは中国市場で意外に重要かもしれない。

中国のファストフード消費は、食事だけではない。午後の軽食、デザート、若者のSNS投稿、親子利用も含まれる。Frostyのような「食後にも、単品でも使える商品」は、ブランドをハンバーガーだけに閉じ込めない可能性がある。

Wendy’sが中国で本当に差別化するなら、バーガーだけでなく、Frostyを含めた「少し楽しい米国式ファストフード体験」をどう作るかも重要になる。

Wendy’sが中国で狙うべきポジションは、私は「少し良い日常バーガー」だと考える。

●マクドナルドより少し品質感がある。

●Shake Shackほど高くない。

●塔斯汀ほど中国化しすぎない。

●華莱士とは明確に違う。

●バーガーキングよりも「牛肉の記憶点」が強い。

このポジションは簡単ではない。

●高すぎれば日常利用に入れない。

●安すぎれば本土ブランドとの消耗戦に巻き込まれる。

●品質を語りすぎれば、外売や価格で負ける。

●話題性だけに寄れば、一度行けば十分なブランドになる。

だからこそ、Wendy’sに必要なのは、単なる差別化ではない。

初回利用の体験を、二回目の理由に変える設計である。

消費者が一度食べた後に、何を言うのか。

●「確かに肉が違う」

●「この価格ならまた食べたい」

●「外売でも崩れにくい」

●「Frostyだけでも買いたい」

●「他のバーガーより少し満足感がある」

●「写真を撮るだけでなく、昼食として使える」

ここまで行って、初めてブランドは日常に入る。

中国市場では、好奇心は入口を開けてくれる。

しかし、リピートを作るのは好奇心ではない。

明確な記憶点と利用理由である。

Wendy’s商品。出所:Redbook

Wendy’s商品。出所:Redbook

Wendy’sの勝ち筋は、低価格ではない。

華莱士や塔斯汀と価格で真正面から戦えば、ブランドの強みは薄まる。一方で、プレミアムバーガーに寄せすぎれば、1,000店という規模目標とは矛盾する。

必要なのは四つである。

第一に、牛肉の価値を分かる言葉に変えること。

「冷凍していない牛肉」は、企業側の説明である。消費者が覚える言葉にするには、味、食感、ジューシーさ、温度感、安心感と結びつける必要がある。

第二に、外売でも成立する商品にすること。

中国では外売が重要である。店舗で食べた時においしい商品と、30分後に届いても満足できる商品は違う。バンズ、肉、ソース、包装、セット構成まで、配送後の体験を前提に設計しなければならない。

第三に、Frostyやサイドメニューを使って利用シーンを広げること。

ハンバーガーだけでは昼食・夕食に閉じる。しかしデザート、ドリンク、軽食が強ければ、午後、親子、若者、単品購入にも広がる。中国市場では、利用シーンを広げることが店舗密度を支える。

第四に、現地パートナーに裁量を持たせること。

中国市場では、都市ごとに価格感覚が違う。商圏ごとに利用シーンが違う。SNSで流行る表現も変わる。本社がすべてを決めていては間に合わない。

Wendy’sが中国で1,000店を目指すなら、ブランドは米国発でも、経営は中国市場仕様でなければならない。

このニュースは、日本企業にとっても他人事ではない。

日本企業はよく、中国市場で「品質」を強みにしようとする。これは間違っていない。しかし、中国市場では品質だけでは勝てない。

品質は、価格、利用シーン、外売、SNS、現地パートナー、店舗モデルと組み合わさって初めて価値になる。

示唆は五つある。

第一に、ブランドより先に利用シーンを決めること。

誰が、いつ、どこで、なぜ買うのか。ここが曖昧なままでは、中国市場では埋もれやすい。

第二に、価格の理由を説明すること。

中国消費者は安いものだけを選ぶわけではない。しかし、価格に対する納得感を強く求める。

第三に、外売を前提に商品を作ること。

外食でも食品でも、アプリ上で選ばれ、配送され、届いた後に満足される設計が必要である。

第四に、現地パートナーを販売代理店として見ないこと。

中国市場では、現地パートナーは販売先ではなく、経営インフラである。

第五に、一度試されることを過大評価しないこと。

中国市場では、初回トライアルは起きやすい。問題は、その後に二回目、三回目を作れるかである。

Wendy’sの中国進出は、海外ブランドにまだチャンスがあることを示している。

しかし、そのチャンスは昔よりはるかに難しくなっている。

中国の消費者は新しいものが好きである。

稀少性にも反応する。

海外ブランドにも好奇心を持つ。

Wendy’sも、おそらく一度は試される。

だが、中国市場で問われるのは、試される力ではない。

二度目に選ばれる理由である。

Wendy’sが中国で成功するかどうかは、米国で有名かどうかでは決まらない。四角いパティがあるかどうかだけでも、冷凍していない牛肉を語れるかどうかだけでも決まらない。

中国のどの価格帯に入り、どの利用シーンを取り、どの競争軸では戦わず、どの一点で消費者に記憶されるのか。

そこに答えを出せるかどうかで決まる。

日本企業も同じである。

中国市場で必要なのは、ブランドをそのまま持ち込む勇気ではない。

中国市場で、もう一度作り直す覚悟である。

References

1.The Wendy’s Company 「THE WENDY’S COMPANY REPORTS FIRST QUARTER 2026 RESULTS」2026年5月8日。Wendy’sの2026年第1四半期決算、中国で最大1,000店舗を展開するフランチャイズ契約、米国・国際市場の売上動向、店舗数などを参照。

2.Wendy’s 公式サイト「Dave’s Legacy – Founding Wendy’s」Wendy’s創業者Dave Thomas、1969年の創業、四角いビーフパティ、Frosty、創業初期メニューなどのブランド背景を参照。

3.Wendy’s 公式サイト「Wendy’s Fresh Beef」Wendy’sが訴求する「fresh, never frozen beef」、すなわち冷凍していない牛肉に関するブランド説明を参照。

4.Entertainment Weekly「Why Wendy’s founder Dave Thomas apologized to daughter for naming restaurant after her」Wendy’sの名前が創業者Dave Thomasの娘Wendy Thomas Morseの愛称に由来すること、および父が後年その負担について謝罪したエピソードを参照。

5.New York Post「Wendy’s founder regretted naming burger company after his daughter — here’s why」Wendy’sの名前の由来、娘をブランドの顔にした経緯、1978年に1,000店へ到達したというブランド史上の節目を参照。

6.Yum China Holdings / Nasdaq「Yum China Reports First Quarter Results」2025年第1四半期時点のYum China全体店舗数、KFC中国の店舗数、デリバリー売上成長などを参照。

7.Yum China Holdings「ANNOUNCEMENT OF THE 2025 Q1 FINANCIAL RESULTS」2025年3月末時点のKFC中国店舗数11,943店、Pizza Hut中国店舗数3,769店、デリバリー売上構成などを参照。

8.China Daily「McDonald’s China eyes 10,000 outlets」マクドナルド中国が2028年までに1万店を目指す計画、年1,000店ペースの出店、2017年以降の現地化された事業体制を参照。

9.Restaurant Brands International「RBI and CPE Announce Joint Venture to Reignite Growth at Burger King in China」バーガーキング中国とCPEによる合弁会社設立、CPEによる3.5億ドル投資、2035年までに4,000店超を目指す計画を参照。

10.Barron’s「Burger King Follows Familiar Game Plan for China Expansion: Find a Partner」バーガーキング中国の再成長戦略、現地資本との提携、外資外食ブランドが中国で現地パートナーを活用する流れを参照。

11.Le Monde「In China, global food giants like Starbucks and Burger King restructure as local competition rises」バーガーキング、スターバックスなど外資消費ブランドが中国で現地資本との再編を進める背景、中国本土ブランドとの競争激化を参照。

12.塔斯汀 公式サイト「塔斯汀中国汉堡」塔斯汀のブランド説明、「中国ハンバーガー」、現烤ハンバーガー、展開地域などの基本情報を参照。

13.鳳凰網財経等による塔斯汀関連報道「“中国汉堡”塔斯汀:90天内新开门店1016家,关店810家」塔斯汀の店舗数、急拡大、閉店動向、中国ハンバーガーとしてのポジションを参照。

14.中国メディア・華莱士関連報道「华莱士,在中国汉堡的围堵下还能走多远?」華莱士の低価格戦略、下沉市場での展開、店舗数、低毛利、食品安全問題、本土系ハンバーガーブランドとの競争を参照。

15.紅餐網「全球门店超7200家的汉堡巨头,要来中国‘抢’生意了?」Wendy’sの中国進出に関する中国語報道、今後10年で中国1,000店計画、中国ハンバーガー市場規模2,100億元、競合環境に関する情報を参照。

想获得更多详情、请点击

联系我们 返回

返回

沪公网安备 31010502004914号

沪公网安备 31010502004914号